羅家聰:再看東盟及南亞究竟幣戰誰在打?

(2013-05-31 08:39:21) 轉載▼

(2013-05-31 08:39:21) 轉載▼ 上周看過亞太區東面十國的所謂貨幣戰況,今次繼續西移,看看東盟及南亞國。

若說所謂的亞太貨幣戰主打貶值、幹預彙市,那麼最易觀察此現象之地應是新加坡。星、港常被相提並論,而兩地在貨幣政策上也有一罕見共通點──均以彙率而非利率為政策目標。

亞洲金融風暴後,表明以彙率而不以利率為政策者,所餘無幾;而懶如香港般,將彙率鎖定後三十年一成不變者,更是鳳毛麟角。

新加坡的貨幣政策是不時檢討彙率區間,若掀幣戰,其實大條道理貶值是也,但實際上,兌美元彙價除曾於1997年大貶以外,往後至今都是升值【圖1】。加上貨幣基礎增速一直穩定,看來不似在打什麼幣戰。

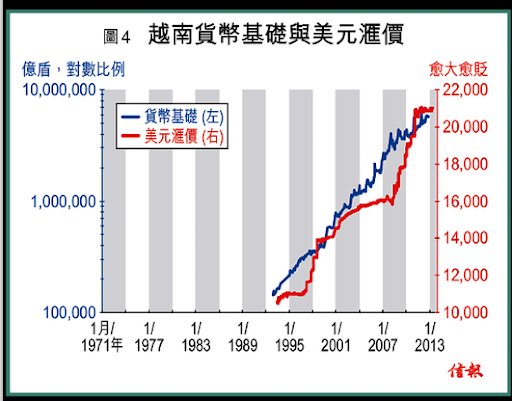

越南貨幣長期貶值

鄰國馬來西亞情況差不多,只是1997年時的貶幅(貶近一半)遠較新加坡驚人;但實施外彙管制數年後還是升值收場【圖2】。而近十餘年的貨幣基礎增速亦穩定。

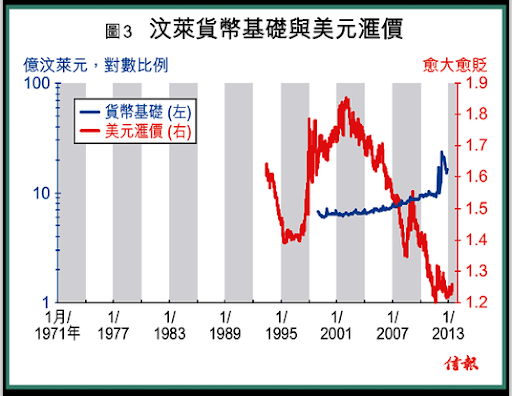

馬來西亞另一鄰國文萊,基礎近年急增,是亞太區中較罕見的【圖3】。至於彙價,過去十年亦大幅升值。說貨幣戰打真軍者,文萊幾乎是區內唯一例子,但乃去年事。

往北走所見,越南的情況跟之前提到的國家/地方大不同了:貨幣基礎均速增長,但美元彙價多年來持續貶值──這是前述十幾個地方中首個長期處於貶值【圖4】。

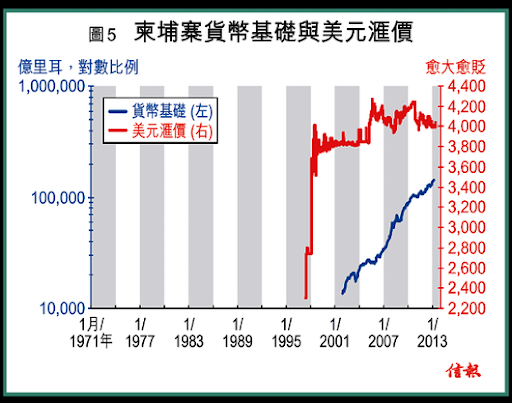

西鄰的柬埔寨曾在亞洲風暴時大貶,之後彙率趨於穩定但仍緩慢貶值;貨幣基礎方面,則保持大致均速增長【圖5】。不過,越、柬二國雖長貶,但2012年起卻只橫行。

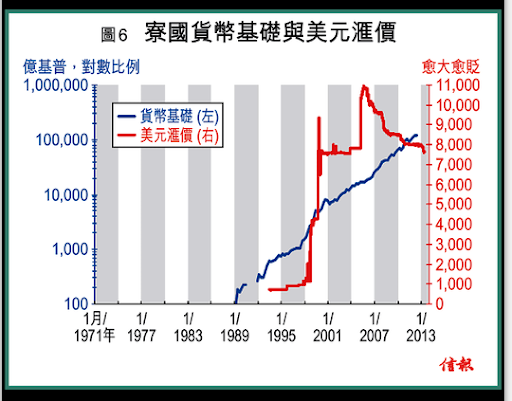

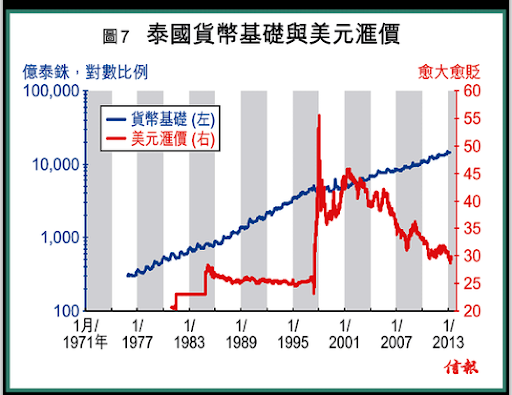

至於西鄰的寮國以至更西的泰國,情況又不同了──一如之前的星、馬等國,貨幣基礎雖穩增,但美元彙價卻非長貶長有,寮國的在過去七年保持升值【圖6】,至於泰國的更在過去十年穩步升值【圖7】。這兩者都是近年當炒的東南亞新興市場。

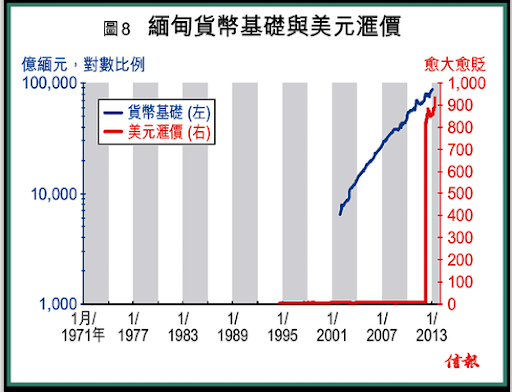

緬甸的情況又有點不同。昂山素姬去年4月當選國會議員,標志著制度起了變化。同月緬元彙價由「不切實際」的6、7元水平(兌每美元)一貶至800以上【圖8】。此前幾年,其實黑市緬元已貶至逾千,這次官方貶值,只是順應市場的實際操作而已。

至於貨幣基礎增速,則由有紀錄、未貶值起至到已大幅貶值的今天,均未見異樣。雖然去年末季有指緬甸甚具投資機遇,不過正正也由此刻開始,緬元由貶後最強水位850一路貶至近日的950,足逾一成。跟鄰國越、柬最不同的是,緬元近年仍在貶值。

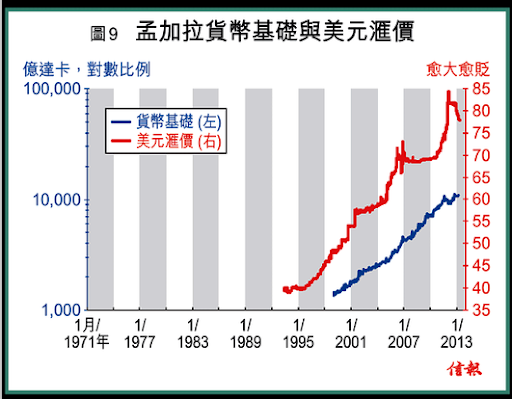

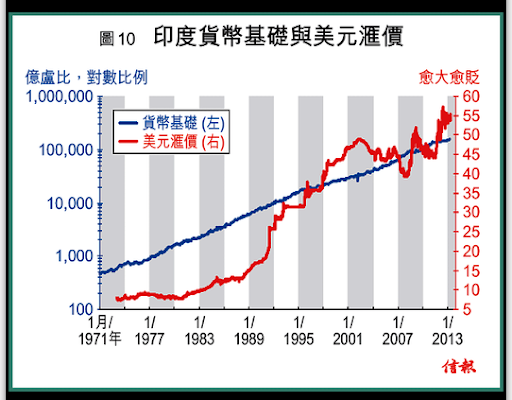

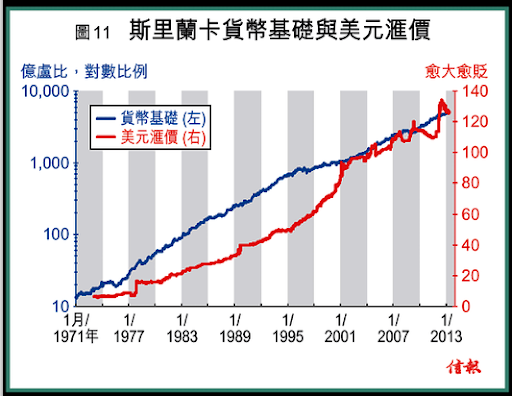

再往西走,是孟加拉國、印度和斯里蘭卡。三國都有兩共通點:就是貨幣基礎增速在多年來穩定,未見突然加快或減慢;而美元彙價皆多年來長期貶值,但又有點像越南、柬埔寨情況,近兩年彙價未見貶值,甚至倒升,顯然不似在打幣戰【圖9、10、11】。

中東貨幣戰早已發生

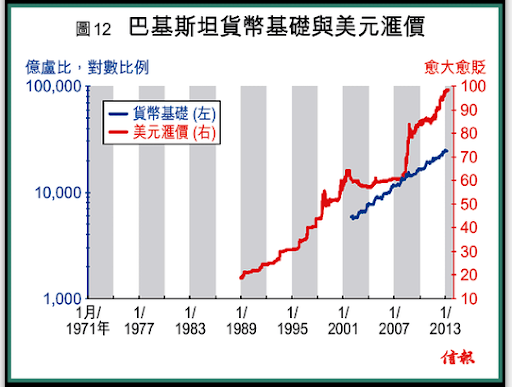

巴基斯坦是少數長年貶值而至目前仍貶的國家【圖12】;另一也如斯的是緬甸。巴國貨幣基礎未見升速加快,貶值似有地緣因素:西鄰的伊朗彙價也是長年多次貶值,北鄰的阿富汗過去三年也急速貶值。若說有貨幣戰,或許早在中東發生,而非亞洲!

兩周以來看過二十二個地方,日本「帶頭」貶後還有誰貶?僅印度尼西亞、緬甸及巴基斯坦。

東盟國家及南亞包括越南、柬埔寨、緬甸、孟加拉國、印度、斯里蘭卡及巴基斯坦,二、三十年來都在兌美元貶值,我們斷不可以說貨幣戰已打了逾二十年吧!至於東亞不少地方,盡管近月稍有貶值但幅度輕微,且十年以來仍處升勢,難言是戰。

至於各地零星減息,多屬一次過的1/4或半厘最低消費,說成幣戰同樣牽強。貨幣基礎方面,更是多無異樣。

自從日本狂印銀紙,印到央行總裁都承認通脹預期正在升溫,從而令長息飆升後,相信諸國將漸明白,所謂的貨幣戰,若是口水戰則效果難以持久,若是打真軍瘋狂印,分分鍾玩死自己。

狂印銀紙這玩意,自幾百年前有貨幣以來,已有多國做過多次實驗,詳見TomSargent的The BigProblem of Small Change。狂印若行,還有國家會衰退嗎?

在下將一連兩、三星期放假,期間同事劉振業將有精彩研究跟讀者於敝欄分享。

一名經人 - 羅家聰 舊文