羅家聰:聯儲局會議終解封

(2014-03-14 09:41:54) 轉載▼

(2014-03-14 09:41:54) 轉載▼ 聯儲局下周開會,本周轉談一下這個題目。

上周五聯儲局公開2008年的足本會議紀錄(transcript),幾乎緊接本欄早前對耶倫(現任聯儲局主席)于2004至2007年間在例會上言論的系列探討。

今文決定繼續探討其于2008年會上的言論,一為完整性,二則因當年爆發金融海嘯,我們可進一步對耶倫的危機預知能力、臨危會否大亂及政策取向等等,看個一清二楚。

一如之前做法,我們先回顧當時的客觀環境。

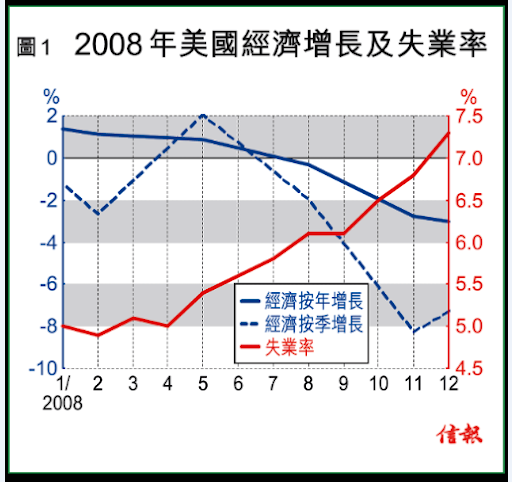

海嘯年的美國實質GDP,按年計,上半年仍有增長,下半年才收縮;按季計,則首季收縮,次季反彈有增長,後兩季再縮【圖1】。

至于失業率,首4個月仍在5%水平,之後才接近直線上升至年底的逾7%。

通脹方面,也是首4個月靠穩,5至7月間在油價飆升下,整體通脹跟升,下半年才因海嘯爆發而急挫至近零;核心通脹則首三季均靠穩,末季才稍稍向下跌穿2%【圖2】。

留意聯儲局包括耶倫在內主要關注PCE(個人消費支出)而非CPI通脹,不過整體、核心的都會參考。

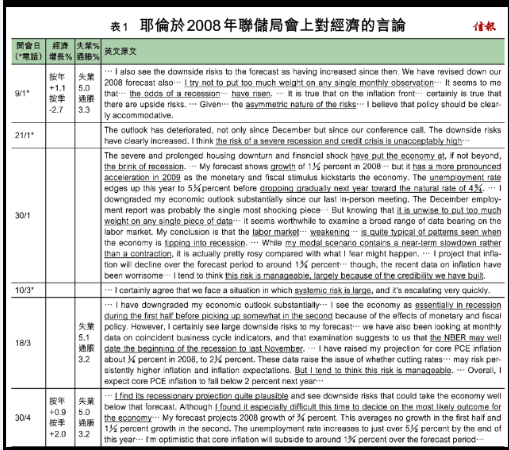

2008年FOMC(聯邦公開市場操作委員會)多次開會,當中不少是突發的電話會議,對應的開會日以打星顯示【表1、2】。

這些會議言論甚短,有兩次(24/7及29/9)更無相關發言,從而略去。

政策方面,目標還集中于基金利率而非減息初期的貼現率。

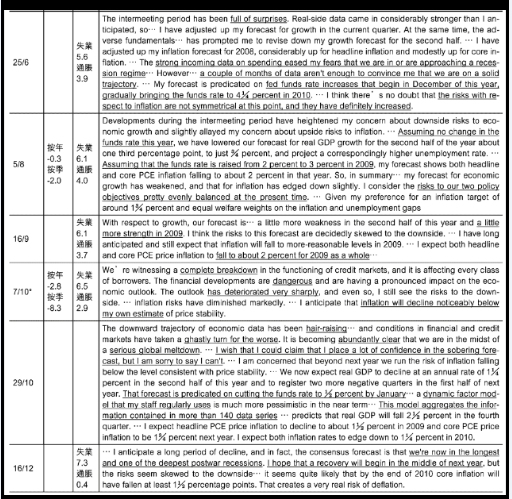

頭幾次會曾大手減息,但年中或因通脹飆升而停減逾5個月;末季則再因雷曼倒閉等事而翻大手減【圖3】。

變相承認落後于形勢

踏入2008年不夠10日,聯儲局已急不及待要開首個電話會議,大概因為剛公布的非農(經季調按月)新增職位,由對上一年11月的11.8萬份急跌至12月的1.8萬份。

耶倫雖說避免過分看重單一月份數字,但亦調低全年經濟展望。

那次她意識到會衰退;現在,我們知道NBER(美國全國經濟研究所)已將2007年12月定為衰退開始。

同月21日開另次電話會議,連同月底例會,1月是唯一開三次會的月份,冠絕全年。

當次,她明言severerecession的風險已unacceptably high。

回首該季,實質GDP其實已按季收縮2.7%(年化率)。

政策方面,1月的三次會上,第一次雖然無減息,但她卻認為應減0.25厘甚至半厘。

她指要果斷行動,以catch up withwhere policy shouldbe,變相承認儲局落後于形勢,但又不想令市場覺得情況太壞;21日電話會議大減0.75厘時更明言儲局behind thecurve,並指該月底會議應再減0.75厘。

結果?基金利率僅減半厘,至3厘;她還說在財政措施下,維持3厘已足以促進「下半年增長」……十日前還剛說過嚴重衰退,又會變得這麼快?!其實1月底開會時,美股年頭起的急跌已收複近半失地【圖4】,或是樂觀原因之一。

除此之外,還有什麼實質原因令耶倫變得樂觀?那次會上,她雖指衰退迫在眉睫,但仍預計當年有增長,2009年更見morepronouncedacceleration。

她預測當年失業率見5.25%,翌年更見4.75%!結果當然一倍也不只。

她再強調不應只看singlepiece of data(即那職位數字),然而,其modal scenario僅預示slowdown rather than acontraction,可見她還是相信模型預測的。

另從她口中亦得知,當時的自然失業率僅低至4.75%。

海嘯爆發預測信心驟失

3月10日再開電話會議,她首次提到系統性風險,但無減息。

同月下旬開例會,她調低預測,並指上半年essentially inrecession、NBER或將去年11月定為衰退開始,但下半年會好些。

而事實是,上半年估上半年的相去無幾,但上半年估下半年的都錯。

那次再大減0.75厘,她明言Idon"t believe in gradualism而不再慢慢來。

會上亦首次提到reaching zerobound,而減息則要sooner rather than later。

這是她政策觀變化的分水嶺。

4月會上她指衰退已quiteplausible,幾成定局,只差對前景卻極之不確定。

畢竟,當刻股市未跌、通脹及失業率則僅僅未升(僅未滯脹),而當季GDP還更見按季增長!其實不少衰退甚至大衰前夕都如這般幾無跡象,難怪當次僅減息0.25厘,還指毋須見零。

事實上,隨後至9月底的5個月內共5次會議(三次例會、兩次電話)上均無減息。

6月,她指世事充滿驚喜,數據理想減少其對衰退的擔憂;當時PCE通脹見近4%,她開始更多擔心通脹一邊─inflationrisks are not symmetrical。

那次會上,她明言息率next move is likely to be up,and the question is when,亦提到要重返Taylor rule的軌道。

這法則的通脹權重較就業 /增長的為大,可見在通脹升溫下,她還是跟法則看要加息。

8月,她在會上對經濟未有嶄新看法,但于預測上作了「今年不變,翌年加1厘」的假設,並指I see no case toadjust policy upward before the end of the year,但同時又指the next movewill be down and notup。

拼湊這些零碎說法,可見她認為當年還要稍減,但翌年則向上。

9月,她看法無大變化,僅較前次稍淡,並僅主張流動措施而不減息。

其實就是那9月會後情況急轉直下,10月7日全球多國連手減息,當然包括美國(當晚在下于家中一連做了多個電視電台訪問,晚飯由7時食到10時還未完事),她以deterioratedvery sharply、completebreakdown、dangerous等字眼形容。

10月尾例會時,恒指跌穿萬一,她以毛骨悚然、globalmeltdown等來描述,對自己的預測亦信心驟失,並引她以140條數據做的dynamic factormodel作最悲觀預測,衰退將延續四季,且指it"s time for all hands ondeck,假設翌年1月減至半厘,全年應見負利率(若可的話)。

1月才見半厘?事實上12月已再大減至近零。

那次她承認這是longest and deepest postwarrecession。

她冀望翌年中能複蘇,但不樂觀;但事實上,NBER定義的衰退確于2009年6月結束,她估中了!然而,雖然她在會上支持購買機構債及MBS(即QE1),但卻反對以聯儲局的資產負債表為政策目標。

不過偏偏,日後至今所做的正逆其意。

下周開會 別瞎猜放緩收水

2008年的耶倫言論都看過了,她顯然並非傳說中般具先見之明。

另從這些言論,我們也得知坊間對耶倫的一些傳統說法並不正確。

第一,很多時每公布一兩粒差數據,市場就指如何如何,但耶倫明言不會只看單一數據;在下早已指出學者不會這樣做的。

第二,耶倫最信的仍是模型預測,最簡單的包括泰勒法則;在下也早指學者會這樣做。

第三,耶倫並非如坊間所想般鴿。

試想,2008年中還指nextmove isup,又有幾鴿呢?實在每個FOMC委員都如泰勒法則所指引般,權衡通脹與就業/增長兩邊來定政策。

耶倫主持的第二次例會在即。

觀其作風,還是別瞎猜儲局會減慢收水步伐為上。

一名經人 - 羅家聰 舊文