九成按揭白居二是「害人害物」?

有報道報導,抽樣調查白居二成交個案,與銀行估價比較,發覺普遍出現估價比按揭金額還要低,國內名詞為資不抵債,香港人有一個熟悉的名詞:「負資產」。

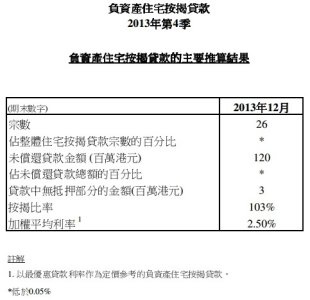

金管局每個季度公佈一次私樓負資產統計,最新的數據是2013年第四季:

http://www.hkma.gov.hk/chi/key-information/press-releases/2014/20140129-4.shtml

2003年第二季,負資產宗數高達106,000宗,涉及金額1,650億港元,亦是唯一錄得超過10萬宗的紀錄,其後負資產宗數輾轉下降,並曾經在2012年第3季到2013年第1季完全絕跡。不過要留意,該統計只是計算一按出現負資產的情況,由於銀行沒有客戶在二按下的未償還貸款的資料,因此無法知道其中有多少宗屬於負資產貸款。

就以該抽樣調查涉及的50個樣本,全數都是九成按揭,就不會出現在金管局的統計數字之內。只要樓價估值比買入價低超過10%,就會出現負資產的情況。

如果只涉及一按,支付三成首期的話,就要樓價下跌超過三成才會出現負資產的情況,以中原指數最高點123.66點,下跌30%即是85.56點,而對上一次出現這個點數的是2010年10月,即是說樓價回到三年半之前,才會有大面積的負資產出現。

其實用得九成按揭,就應該早有涯價的心理準備,銀行亦不會動輒單純因為負資產而要求還款(call loan),用得白居二、借得九成按揭,本來就應該有長期作戰的準備。不過有些人一心一意想著樓市有升無跌,當樓價橫行甚至下跌時,去計一計發覺已然負資產,就徨恐不安。但事實上特別印花稅在買入後最初的半年內稅率是15%,在最初的一年內稅率是10%,其實一買入已經是負資產。

那麼可否理解九成按揭是「害人害物」呢?大家可以想一想:如果沒有白居二,沒有九成按揭,很多人根本就沒有足夠的首期上車,到今日事與願違才去怪責,正是典型的輸打贏要。

所謂水能載舟,亦能覆舟,用二按去買樓本來就是高槓桿倍數投資,那就應該以投資的思維去計算,比如買入的物業是否具備升值潛力?收入是否足以應付未來加息的情況?還是純粹想去一圓置業夢而上車?

就在2010-2012年,各傳媒鋪天蓋地鼓吹買樓難,反而從2013年開始,樓市橫行之後卻像被滅聲那樣,口口聲聲置業安居,骨子裏卻是置富興家,與其怪責社會制度,又不自願承擔責任,那不如找傳媒做替罪羊吧!

趣遊樓市 - 脫苦海 舊文