張笑衝:展望第三季 新經濟龍頭可取

張笑衝:展望第三季 新經濟龍頭可取

【專訊】總結第二季,納指暴漲30.6%,道指及標普500指數分別升17.8%及20%,分別是1987年首季及1998年第四季以來最佳表現。如此強勁的升幅,但經濟仍在努力從疫情泥潭中走出來,不少投資者對於後市都

比較審慎,有的認為估值高,部分擔心疫情第二波打擊經濟和企業盈利,而香港更要憂慮國安法帶來的影響。筆者傾向繼續看好,持有各新經濟主題的龍頭代表是可取的策略。

在疫情爆發前,不少投資者都認為納指估值過高,豈料疫情後竟然快速創新高,相信很多人接受不了,結果錯過了4月、5月的升浪,到6月才大舉追入,美銀美林基金經理調查,也顯示6月份的現金水平下降速度最快。從反彈角度看,今次回升其實比不上2009年,當時標普由666點,一直升至1200點水平才出現回調;今次則由約2191點升至3233點,升幅還不足50%。

大家可以說估值較當年高,但要留意的是,美國10年期債息在疫情前處於1.5厘水平,現在則處於0.6厘,無風險利率大跌,理論上股市估值會擴張20%至30%。當然,不少舊經濟股能否復蘇實屬未知數,故標普、道指都未破頂,但納指則充分體現了無風險利率下降的威力。

持各主題龍頭最簡單回報高

撇開大市不談,從策略角度看,持有各主題龍頭是最簡單、回報高的方法。核心以騰訊(0700)為主,雲計算代表是金蝶(0268)和金山軟件(3888),SaaS的微盟(2013)和有贊(8083),互聯網醫療的阿里健康(0241)和平安好醫生(1833),醫療設備股微創(0853)、愛康(1789)和威高(1066),若再加上電動車Tesla,以及一些生物股,基本上就將上半年資金流入的對象全都收歸組合內。

當然,這些股份累積升幅驚人,會否已過高?筆者不知。但重點不是去估頂,而是資金會否繼續流入。港股其實已A股化,A股的特點是牛短熊長,牛短的原因是內地資金太狼性,升勢一到來,便會將該主題未來10年的增長一下子反映在估值上。升的時候持續拉升,一旦見頂就進入漫長跌浪。新經濟股未來前景空間廣闊,但其實又很難去量化,價值多少就看資金有多少,強者愈強。此外,金融、能源、地產等傳統股份不能沾手,資金流向與上半年不會有太大改變,主題仍是新經濟,舊經濟偶然又會有炒作。昨日A股便又炒起內銀和內房等舊經濟股。

港股A股化 傳統股份別沾手

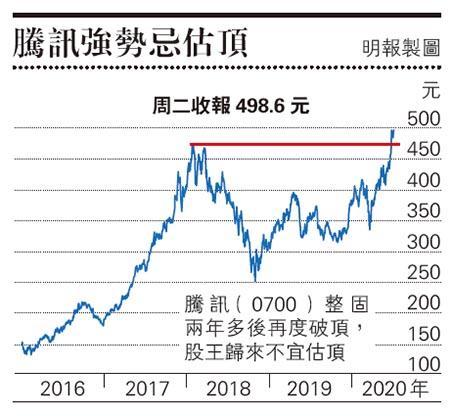

值得一提的是騰訊。股王當年被一篇《騰訊沒有夢想》批評投行化後,股價就開始拾級而下,但投行化後幾年,今年卻開始大豐收。現在除了阿里系、頭條系外,在新經濟各領域的龍頭,大股東都是騰訊。

例如騰訊持有美團(3690)18%、拼多多17%、快手20%、京東(9618)18%、虎牙37%但擁有50.9%投票權、鬥魚38%,全都是單一最大股東,還未計親生的閱文(0772)和騰訊音樂。可以說,騰訊在遊戲、社交、外賣、音樂、遊戲、文娛直播以至短視頻等領域,都是領先或不輸於對手。比不上阿里的只有雲計算,支付稍為落後,但在電商以外的支付場境卻較支付寶更為消費者接受。此外,集團所投資的股權價值在第二季都飈升,尤其是拼多多和特斯拉,也利好投資氣氛。

騰訊重估空間大 逢低收集

如果怕買其他高升股摸頂,逢低收集騰訊就是捕捉新經濟的好工具。雖然騰訊估值也不廉宜,但與歷史高位40倍相差不少。以2021年約29倍來看,隨著牛市推進,絕對有更多重估空間。

[張笑衝 還看金蕉]

張笑衝:展望第三季 新經濟龍頭可取

【專訊】總結第二季,納指暴漲30.6%,道指及標普500指數分別升17.8%及20%,分別是1987年首季及1998年第四季以來最佳表現。如此強勁的升幅,但經濟仍在努力從疫情泥潭中走出來,不少投資者對於後市都比較審慎,有的認為估值高,部分擔心疫情第二波打擊經濟和企業盈利,而香港更要憂慮國安法帶來的影響。筆者傾向繼續看好,持有各新經濟主題的龍頭代表是可取的策略。

在疫情爆發前,不少投資者都認為納指估值過高,豈料疫情後竟然快速創新高,相信很多人接受不了,結果錯過了4月、5月的升浪,到6月才大舉追入,美銀美林基金經理調查,也顯示6月份的現金水平下降速度最快。從反彈角度看,今次回升其實比不上2009年,當時標普由666點,一直升至1200點水平才出現回調;今次則由約2191點升至3233點,升幅還不足50%。

大家可以說估值較當年高,但要留意的是,美國10年期債息在疫情前處於1.5厘水平,現在則處於0.6厘,無風險利率大跌,理論上股市估值會擴張20%至30%。當然,不少舊經濟股能否復蘇實屬未知數,故標普、道指都未破頂,但納指則充分體現了無風險利率下降的威力。

持各主題龍頭最簡單回報高

撇開大市不談,從策略角度看,持有各主題龍頭是最簡單、回報高的方法。核心以騰訊(0700)為主,雲計算代表是金蝶(0268)和金山軟件(3888),SaaS的微盟(2013)和有贊(8083),互聯網醫療的阿里健康(0241)和平安好醫生(1833),醫療設備股微創(0853)、愛康(1789)和威高(1066),若再加上電動車Tesla,以及一些生物股,基本上就將上半年資金流入的對象全都收歸組合內。

當然,這些股份累積升幅驚人,會否已過高?筆者不知。但重點不是去估頂,而是資金會否繼續流入。港股其實已A股化,A股的特點是牛短熊長,牛短的原因是內地資金太狼性,升勢一到來,便會將該主題未來10年的增長一下子反映在估值上。升的時候持續拉升,一旦見頂就進入漫長跌浪。新經濟股未來前景空間廣闊,但其實又很難去量化,價值多少就看資金有多少,強者愈強。此外,金融、能源、地產等傳統股份不能沾手,資金流向與上半年不會有太大改變,主題仍是新經濟,舊經濟偶然又會有炒作。昨日A股便又炒起內銀和內房等舊經濟股。

港股A股化 傳統股份別沾手

值得一提的是騰訊。股王當年被一篇《騰訊沒有夢想》批評投行化後,股價就開始拾級而下,但投行化後幾年,今年卻開始大豐收。現在除了阿里系、頭條系外,在新經濟各領域的龍頭,大股東都是騰訊。

例如騰訊持有美團(3690)18%、拼多多17%、快手20%、京東(9618)18%、虎牙37%但擁有50.9%投票權、鬥魚38%,全都是單一最大股東,還未計親生的閱文(0772)和騰訊音樂。可以說,騰訊在遊戲、社交、外賣、音樂、遊戲、文娛直播以至短視頻等領域,都是領先或不輸於對手。比不上阿里的只有雲計算,支付稍為落後,但在電商以外的支付場境卻較支付寶更為消費者接受。此外,集團所投資的股權價值在第二季都飈升,尤其是拼多多和特斯拉,也利好投資氣氛。

騰訊重估空間大 逢低收集

如果怕買其他高升股摸頂,逢低收集騰訊就是捕捉新經濟的好工具。雖然騰訊估值也不廉宜,但與歷史高位40倍相差不少。以2021年約29倍來看,隨著牛市推進,絕對有更多重估空間。

[張笑衝 還看金蕉]

還看金蕉 - 張笑衝 舊文