你遜喂:4至5月相反買入 6月調整波動

你遜喂:4至5月相反買入 6月調整波動

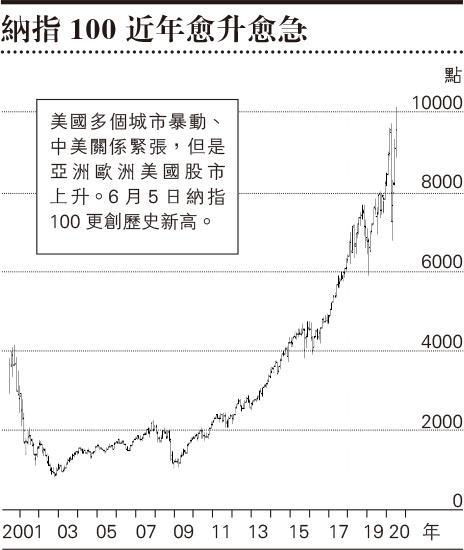

【專訊】美國多個城市暴動、中美關係緊張,但是亞洲歐洲美國股市上升。6月5日納指100更創歷史新高。當日我在網上專欄說很多傳媒及分析對升市覺得莫名其妙,其實一點也不難解釋:(一)聯儲局寬鬆及財政刺激造成升

市的基礎;(二)信貸市場回穩直接及間接推動股市;(三)經濟數字轉好;(四)沽家已經沽貨,基金啤打系數(Beta)偏低;(五)當標普500指數升破3000點至200天平均線之後引發,是趨勢交易基金回補,空倉轉為長倉。這個情況在歐洲股票一樣出現。市場就是這樣的,股價下跌愈多,人們愈看淡,股市上升,更多人會買入。

以上偏重的是市場和經濟分析,但不要忘記歷史政冶社會角度。6月初時很多傳媒頭條是中美貿易協議可能出現問題,但是我分析暫時中國反應可以視為一種態度而已。人民幣跌幅便反映市場不太關注,好像有消息稱中國政府指令國營農業公司停止買入一些美國農產品例如大豆,市場視之為中國對美國星期五批評中國及介入香港國安法問題的報復。

但6月5日時美國商務代表萊特希澤(Lighthizer)表示覺得中美第一階段貿易協議進展非常良好,中國正履行協議,就結構性改革方面中國更做了很好的工作,在過去兩個星期也有大手買入美國貨品,本月初中國便買入了1.85億美元的美國大豆。有關說法完全否定了傳媒報道中國並未履行貿易協議的說法。

至於美國暴動問題,首先要認清歷史上股市和暴動事件的關係,有趣的是股市在暴動事件發生後的歷史紀錄多是上升,如1968年的美國、2011年的倫敦。在美國多宗社會事件爆發之後一周的股市表現分別是:馬丁路德金被刺後升2.9%,Rodney King無罪升1.2%。這次George Floyd事件也不例外,標普500升3.4%。了解歷史對投資分析百利而無一害,我的五元投資分析架構之一便是歷史角度。了解歷史不單止要認清史實,還要正確認識歷史分析。一些死硬套用比較過往和現在,將過往發展的規律情況強塞於現在,然後說歷史將會重複;例如將1999年至2000年科網股泡沫的走勢和近年科技增長股的大升作比較,然後預測將出現另一次大跌市。

疫情後 經濟未必如預期悲觀

另一種說法只強調這次絕對和以往不同,例如這次新冠肺炎爆發之後,大家會看到不少人說就算疫情過後,經濟及社會都不會回復以前的情況。這兩種對立的觀點其實都是不明白不正確地處理運用理解歷史分析和歷史發展。「轉變」和「延續」是歷史發展中同時辯證地存在的觀念。 歷史既有延續亦有轉變,因此沒有任何一個歷史階段是完全重複以往的,也沒有一個歷史階段不是延續過往某部分的。過分強調「轉變」或「延續」都會得出錯誤的結論。

疫情過後不能回復以往是對的,但這並不表示歷史會一定會倒退,經濟一定會落後,股市一定會下跌。類似情況我有一個很深的記憶。在「911」事件爆發之後,一位銀行家對我說以後投資市場都不會好過了,因為我們要生活在恐怖主義的陰影之下。回頭一看,大家就知道這個說法是錯得有多厲害。有關這次疫情,爆發之後的悲觀聲音不少,但大家客觀地想想,古往今來,疫症問題有幾多次,歷史有沒有停滯,股市是不是以後繼續破新高,為什麼這次會不同呢?

而且目前環球研發疫苗或者新藥而投入資金數以百億元計,因為疫情而看淡市場其實是和整個人類整個科學對賭。我明白對實體經濟被疫情帶來了很多衝擊和痛苦,但對冷血的財經市場,這是沒有關係的。而且重要的是,環球央行及政府(其實是說整個人類)對歷史多少都汲收了教訓,因此當這次疫情爆發之後,環球政府及央行的應變方法基本上可以說是既快且大,因此財經市場之所以有好反應並不是沒有理由的。當然,任何解決辦法都有它的毛病及弊端,但見一步行一步,問題要逐步解決;看好或看淡要分時間,不同階段有不同做法。4月及5月是相反買入,6月是調整波動。

shunwailee@hotmail.com

[你遜喂 牛熊共舞]

你遜喂:4至5月相反買入 6月調整波動

【專訊】美國多個城市暴動、中美關係緊張,但是亞洲歐洲美國股市上升。6月5日納指100更創歷史新高。當日我在網上專欄說很多傳媒及分析對升市覺得莫名其妙,其實一點也不難解釋:(一)聯儲局寬鬆及財政刺激造成升市的基礎;(二)信貸市場回穩直接及間接推動股市;(三)經濟數字轉好;(四)沽家已經沽貨,基金啤打系數(Beta)偏低;(五)當標普500指數升破3000點至200天平均線之後引發,是趨勢交易基金回補,空倉轉為長倉。這個情況在歐洲股票一樣出現。市場就是這樣的,股價下跌愈多,人們愈看淡,股市上升,更多人會買入。

以上偏重的是市場和經濟分析,但不要忘記歷史政冶社會角度。6月初時很多傳媒頭條是中美貿易協議可能出現問題,但是我分析暫時中國反應可以視為一種態度而已。人民幣跌幅便反映市場不太關注,好像有消息稱中國政府指令國營農業公司停止買入一些美國農產品例如大豆,市場視之為中國對美國星期五批評中國及介入香港國安法問題的報復。

但6月5日時美國商務代表萊特希澤(Lighthizer)表示覺得中美第一階段貿易協議進展非常良好,中國正履行協議,就結構性改革方面中國更做了很好的工作,在過去兩個星期也有大手買入美國貨品,本月初中國便買入了1.85億美元的美國大豆。有關說法完全否定了傳媒報道中國並未履行貿易協議的說法。

至於美國暴動問題,首先要認清歷史上股市和暴動事件的關係,有趣的是股市在暴動事件發生後的歷史紀錄多是上升,如1968年的美國、2011年的倫敦。在美國多宗社會事件爆發之後一周的股市表現分別是:馬丁路德金被刺後升2.9%,Rodney King無罪升1.2%。這次George Floyd事件也不例外,標普500升3.4%。了解歷史對投資分析百利而無一害,我的五元投資分析架構之一便是歷史角度。了解歷史不單止要認清史實,還要正確認識歷史分析。一些死硬套用比較過往和現在,將過往發展的規律情況強塞於現在,然後說歷史將會重複;例如將1999年至2000年科網股泡沫的走勢和近年科技增長股的大升作比較,然後預測將出現另一次大跌市。

疫情後 經濟未必如預期悲觀

另一種說法只強調這次絕對和以往不同,例如這次新冠肺炎爆發之後,大家會看到不少人說就算疫情過後,經濟及社會都不會回復以前的情況。這兩種對立的觀點其實都是不明白不正確地處理運用理解歷史分析和歷史發展。「轉變」和「延續」是歷史發展中同時辯證地存在的觀念。 歷史既有延續亦有轉變,因此沒有任何一個歷史階段是完全重複以往的,也沒有一個歷史階段不是延續過往某部分的。過分強調「轉變」或「延續」都會得出錯誤的結論。

疫情過後不能回復以往是對的,但這並不表示歷史會一定會倒退,經濟一定會落後,股市一定會下跌。類似情況我有一個很深的記憶。在「911」事件爆發之後,一位銀行家對我說以後投資市場都不會好過了,因為我們要生活在恐怖主義的陰影之下。回頭一看,大家就知道這個說法是錯得有多厲害。有關這次疫情,爆發之後的悲觀聲音不少,但大家客觀地想想,古往今來,疫症問題有幾多次,歷史有沒有停滯,股市是不是以後繼續破新高,為什麼這次會不同呢?

而且目前環球研發疫苗或者新藥而投入資金數以百億元計,因為疫情而看淡市場其實是和整個人類整個科學對賭。我明白對實體經濟被疫情帶來了很多衝擊和痛苦,但對冷血的財經市場,這是沒有關係的。而且重要的是,環球央行及政府(其實是說整個人類)對歷史多少都汲收了教訓,因此當這次疫情爆發之後,環球政府及央行的應變方法基本上可以說是既快且大,因此財經市場之所以有好反應並不是沒有理由的。當然,任何解決辦法都有它的毛病及弊端,但見一步行一步,問題要逐步解決;看好或看淡要分時間,不同階段有不同做法。4月及5月是相反買入,6月是調整波動。

shunwailee@hotmail.com

[你遜喂 牛熊共舞]

即日官掂 - 你遜喂 舊文