赫斯週期分析初級解讀

廣告

筆者不遺餘力地推廣週期分析,希望從實戰的角度去分享自己的經驗。在中文圈內應當是最為出力。週期分析本身不應該是神秘而古老的方法,雖然古代先賢就一直應用星象週期,更加喜歡私藏為皇家,添加了神秘色彩。後來較為出名的交易員江恩有過不少驚人的實戰案例,可以

說他讓週期分析進入到金融交易領域,走進人們視野。

閱讀全文

實際上,週期分析更為廣泛地應用是在學術界,不要說那些各大經濟學家以自己名字命名的經濟週期,即便今時今日也不乏知名人士,如前中信建投首席經濟學家周金濤,其著作《濤動週期論》準確預言了不少10至20年的趨勢,至今讓人嘖嘖稱奇。

具實戰意義之技術工具

好像交銀國際前董事總經理、研究部主管洪灝,亦以其曾經準確預測經濟股市週期,而享譽國內外。

這些案例充分說明,週期分析是一個具有實戰意義的技術工具,只不過顯得「神秘」又或者頗為「學術性」,讓普通投資者望而卻步。

筆者早年有精力時間也曾開班教授,現在忙於自己的投資和生活,然而也深知自己有一份責任,將有用的知識傳播開去。

希望藉這個專欄,分享一些課程中的內容。今期就講一講「赫斯週期」,整理有關資料如下。

赫斯週期是由美國物理學家、工程師J.M. Hurst(1929-2013)提出。

他早年畢業於堪薩斯州立大學、布朗大學和華盛頓大學,主修物理與數學,二戰期間從事航空航天電子系統設計。

價格數據存在光譜特徵

戰後,他在成本效益分析中發現,價格數據存在「光譜特徵」(即週期性),進而提出非理性決策過程理論,認為金融市場價格波動,由人類決策的週期性行為驅動。

Hurst通過電腦分析歷史價格數據,發現價格運動可分解為多個具有週期性、諧波性、同步性的波函數疊加。

他提出價格行動波理論(Wave Theory of Price Action),認為價格波動並非隨機,而是由特定週期的波動態組合形成。

1970年,其著作《股票交易時機的利潤魔法》系統闡述了這一理論,並開發了CycliTec週期分析工具。

Hurst週期理論打破了傳統技術分析的「經驗主義」框架,為金融市場的可預測性提供了科學依據,尤其反駁了隨機漫步理論(認為價格波動無規律)。

其核心貢獻,在於將物理學中的波分析方法引入金融領域,形成了一套完整的交易系統。

標稱週期成就基石

最重要的發現是,Hurst通過幾萬小時電腦計算分析了各種自然界,人類經濟活動,以及金融市場的數據,從而發現有一種叫做標稱週期模型(Nominal Cycle),普遍存在於自然界以及人類社會。

他提出18個標稱週期,覆蓋從分鐘級到多年級的時間跨度,例如:

短期:10日、20日、40日;

中期:18個月、54個月(4.5年);

長期:10年、18年、54年。

他認為,這些週期通過疊加形成市場價格運動的「主旋律」。

可以說,這些標稱週期是赫斯週期的基石,就如江恩所提出的各種重要週期和數學幾何一樣。

各位是不是很高興呢?既然已將週期公開,讀者是不是簡單將這些週期,應用在股票市場就能夠無往不利呢?

重點在於尋找主旋律

筆者認為,赫斯提出的方法比結論更重要,也就是用數據分析科學方法來尋找「主旋律」,將預測分析概率化。

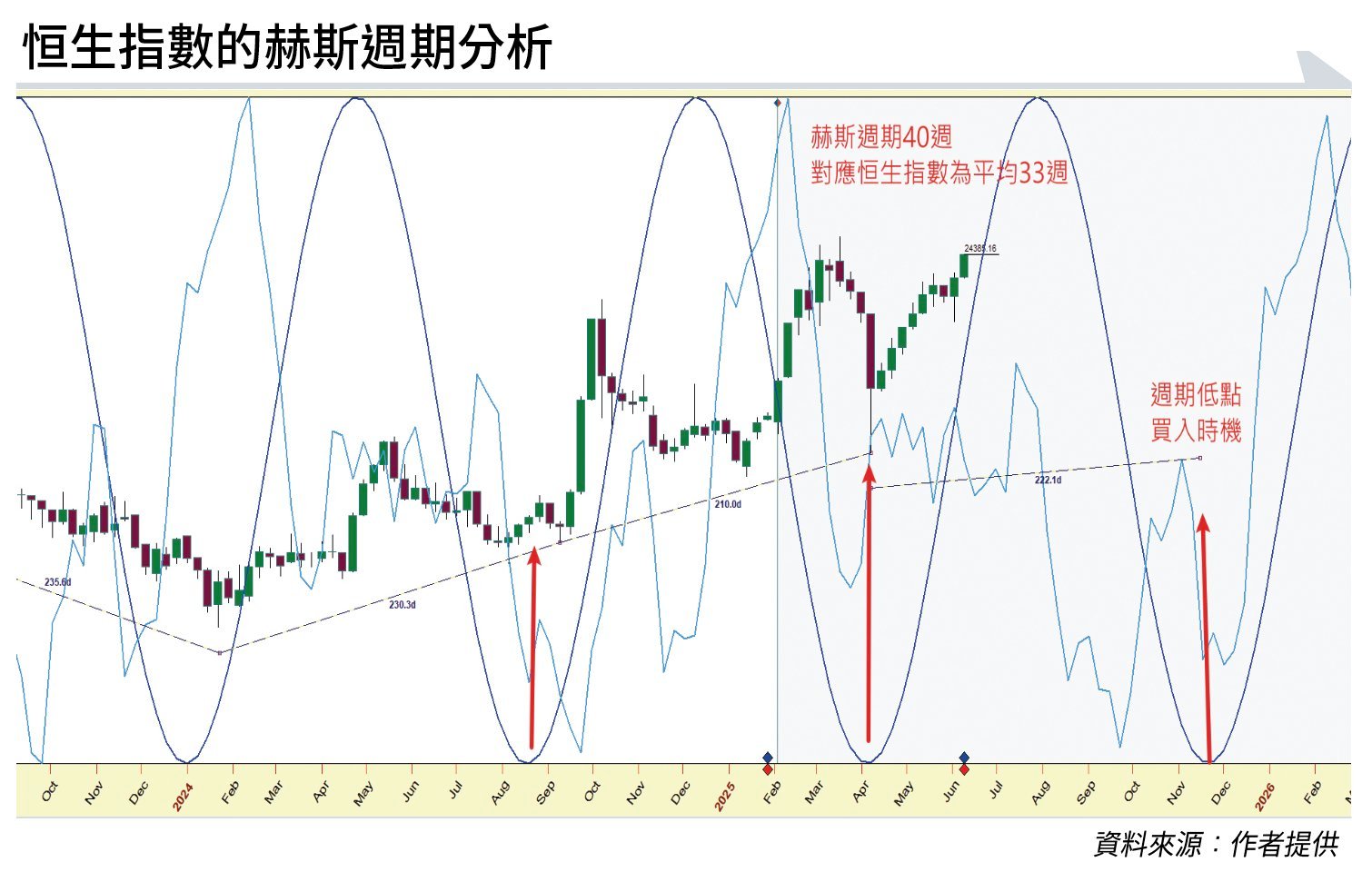

這就超越了赫斯提出的那些所謂標稱週期。以下數據,是統計恒生指數出現過的週期及頻率。

其中最為接近赫斯週期的,只有平均33週的週期。

該週期近期表現可靠,對應了2024年1月和8月,以及2025年4月低點。

按照該週期測算,下個週期低點,也就是港股見底時間,是在2025年的11月中下旬。

作為實戰交易者,尋找週期的目標,並不是為了「預測」,而是為了「盈利」,這是兩個截然不同的概念。

未來幾期,筆者會逐步介紹赫斯週期的其他概念,以及實戰心得。

(圖片來源:資料圖片)

(圖片來源:資料圖片) 撰文:Jack(股無雙)圖片來源:資料圖片

勁一專欄 - Jack(股無雙) 舊文

本文作轉載及備份之用 來源 source: http://www.edigest.hk