張笑衝:A股步入政策牛 低吸券商股

張笑衝:A股步入政策牛 低吸券商股

【專訊】恒指昨跌31點,收報25,057點,成交金額1356億元。中央鼓勵券商併購和提高壽險公司的股權投資上限,市場並未有理會實際效用,更傾向解讀為中央釋出信號,要求牛市繼續穩步向前。除了大金融股暴漲,周期股、

軍工股、工業股以至科技股都有不俗表現。A股上周的跌勢既急且狠,幅度遠超市場預期,但昨日的抽升也令人極意外。如此波動的市況,很難判斷短期走勢,但A股創立至今都是政策市,中央姿態也確實希望股市強勢,後市可樂觀一些,券商股可逢低收集。

上周的跌市,背景是社保和大基金積極減倉,投資者視之為中央對股市過熱的表態,同時經濟數據向好,市場也擔心貨幣政策會收緊。當股市升不起之後又遇上中芯(0981)上市,然後就大跌,更有評論將此與當年中石油(0857)回歸A股相比。以估值和亢奮程度,中芯和中石油確實不相伯仲。當年中石油回歸A股,高位為48.62元人民幣,相對於股神巴菲特於12港元至13港元的沽貨價,A股是合理值的5倍。中芯在傳出回歸A股前,約20元、約2倍市帳率就是偏貴。以此作為合理價,95元人民幣的高位同樣接近合理值的5倍。但當前整體市況倒沒有2007年般最後一段時瘋狂,經濟還在復蘇中,股票供求也不如當年失衡,現在格局更似2007年中的「530慘案」。

A股急回似2007年「530慘案」

當年上證指在2006年已開啟牛市,由大約1200點起步,到年尾已突破2000點。2007年初在2500點至3000點一輪整固後發力向上,到5月份已突破4300點。這種升勢和節奏,與2019年至今的創業板指數相似。創業板指數由2019年初的1200點附近起步,年底到達1800點;中國爆發疫情後股市急跌急升,3月全球失守美股崩盤,又將創業板指數打回1800點水平。但最終發力向上,近期高位逼近2900點,與2007年上半年的上證指很相似。

中央2007年中認為股市過熱,突然狠下殺手,在5月30日淩晨突然將股票印花稅稅率由千分之一調高至千分之三。A股出現恐慌拋售,由5月29日高位4335點,一路跌至最低點3858點,一日內擊穿五個整數關口,跌幅高達477點,即使國家隊入市拉高權重股,但當日收市仍大跌283點,900多隻個股跌停,表現與上周三及周四的A股相似,而背景同樣是中央對股市的不友善態度引發。中央當年言論急轉彎,三大證券報在6月4日齊發評論,指中央調整印花稅並非打壓股市,牛市的基本面並不會隨著階段性市場調整而改變,但上證指仍要失守3500點才見底。

周期股傳統股可發力向上

「530慘案」後兩個月,上證指在3600點至4300點水平上落,向上突破後就展開升浪,直至突破6000點才結束。A股從來都是政策市,每次打壓引發跌市、中央言論又轉向,市場逐漸就不太將中央放在眼內,甚至希望中央打壓而出現低吸機會。財金官員每次出手都引發大跌市,似乎是過錯多於功勞,大家也不想背這個鍋。投資者將中央周末兩個利好股市政策,視之為短期打壓風險盡出。暫時可假設區間為近期高位和上周五低位,若向下突破則先行觀望沽壓有多大,大致上仍可分段低吸為主。市場格局會逐漸由增長股一枝獨秀,逐漸會見周期股、傳統股由盈利推動而發力向上,市場步入炒作復蘇階段。若如此,A股應可破頂再展升浪,券商股還有併購概念,可逢低收集博資金持續掃貨。

[張笑衝 還看金蕉]

張笑衝:A股步入政策牛 低吸券商股

【專訊】恒指昨跌31點,收報25,057點,成交金額1356億元。中央鼓勵券商併購和提高壽險公司的股權投資上限,市場並未有理會實際效用,更傾向解讀為中央釋出信號,要求牛市繼續穩步向前。除了大金融股暴漲,周期股、軍工股、工業股以至科技股都有不俗表現。A股上周的跌勢既急且狠,幅度遠超市場預期,但昨日的抽升也令人極意外。如此波動的市況,很難判斷短期走勢,但A股創立至今都是政策市,中央姿態也確實希望股市強勢,後市可樂觀一些,券商股可逢低收集。

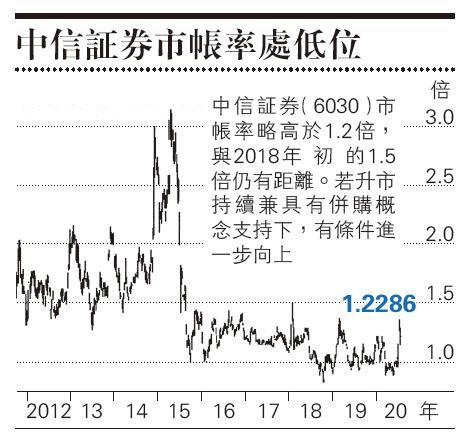

上周的跌市,背景是社保和大基金積極減倉,投資者視之為中央對股市過熱的表態,同時經濟數據向好,市場也擔心貨幣政策會收緊。當股市升不起之後又遇上中芯(0981)上市,然後就大跌,更有評論將此與當年中石油(0857)回歸A股相比。以估值和亢奮程度,中芯和中石油確實不相伯仲。當年中石油回歸A股,高位為48.62元人民幣,相對於股神巴菲特於12港元至13港元的沽貨價,A股是合理值的5倍。中芯在傳出回歸A股前,約20元、約2倍市帳率就是偏貴。以此作為合理價,95元人民幣的高位同樣接近合理值的5倍。但當前整體市況倒沒有2007年般最後一段時瘋狂,經濟還在復蘇中,股票供求也不如當年失衡,現在格局更似2007年中的「530慘案」。

A股急回似2007年「530慘案」

當年上證指在2006年已開啟牛市,由大約1200點起步,到年尾已突破2000點。2007年初在2500點至3000點一輪整固後發力向上,到5月份已突破4300點。這種升勢和節奏,與2019年至今的創業板指數相似。創業板指數由2019年初的1200點附近起步,年底到達1800點;中國爆發疫情後股市急跌急升,3月全球失守美股崩盤,又將創業板指數打回1800點水平。但最終發力向上,近期高位逼近2900點,與2007年上半年的上證指很相似。

中央2007年中認為股市過熱,突然狠下殺手,在5月30日淩晨突然將股票印花稅稅率由千分之一調高至千分之三。A股出現恐慌拋售,由5月29日高位4335點,一路跌至最低點3858點,一日內擊穿五個整數關口,跌幅高達477點,即使國家隊入市拉高權重股,但當日收市仍大跌283點,900多隻個股跌停,表現與上周三及周四的A股相似,而背景同樣是中央對股市的不友善態度引發。中央當年言論急轉彎,三大證券報在6月4日齊發評論,指中央調整印花稅並非打壓股市,牛市的基本面並不會隨著階段性市場調整而改變,但上證指仍要失守3500點才見底。

周期股傳統股可發力向上

「530慘案」後兩個月,上證指在3600點至4300點水平上落,向上突破後就展開升浪,直至突破6000點才結束。A股從來都是政策市,每次打壓引發跌市、中央言論又轉向,市場逐漸就不太將中央放在眼內,甚至希望中央打壓而出現低吸機會。財金官員每次出手都引發大跌市,似乎是過錯多於功勞,大家也不想背這個鍋。投資者將中央周末兩個利好股市政策,視之為短期打壓風險盡出。暫時可假設區間為近期高位和上周五低位,若向下突破則先行觀望沽壓有多大,大致上仍可分段低吸為主。市場格局會逐漸由增長股一枝獨秀,逐漸會見周期股、傳統股由盈利推動而發力向上,市場步入炒作復蘇階段。若如此,A股應可破頂再展升浪,券商股還有併購概念,可逢低收集博資金持續掃貨。

[張笑衝 還看金蕉]

還看金蕉 - 張笑衝 舊文